ЦІНА ВІРУСУ: ЧИ ВРЯТУЄ ПРОВІДНІ ЕКОНОМІКИ СВІТУ БЕЗПРЕЦЕДЕНТНА ФІНАНСОВА ДОПОМОГА

Провідні економіки світу вже оголосили про безпрецедентні за своїми масштабами, як для мирного часу, пакети стимулювання.

Тиждень тому Конгрес і Білий дім США схвалили стимулюючий пакет вартістю $2 трлн для підтримки американської економіки під час пандемії. Пакет передбачає прямі перерахування коштів мільйонам американців із низьким доходом, найбільш вразливим секторам економіки, кредити малому бізнесу і фінансову допомогу сектору охорони здоров'я.

Велика Британія і провідні країни ЄС також висунули численні ініціативи, які включають державні кредити і гарантії для компаній, субсидії для тих, хто залишився без роботи, податкові канікули і відтермінування за виплатами боргів.

Фінансові міністри країн єврозони заявили про узгодження антикризових фіскальних заходів загальною вартістю в 2% від ВВП для підтримки економіки блоку в 2020 році, на додаток до чого будуть надані кредити для підтримки ліквідності загальною вартістю в 13% від ВВП.

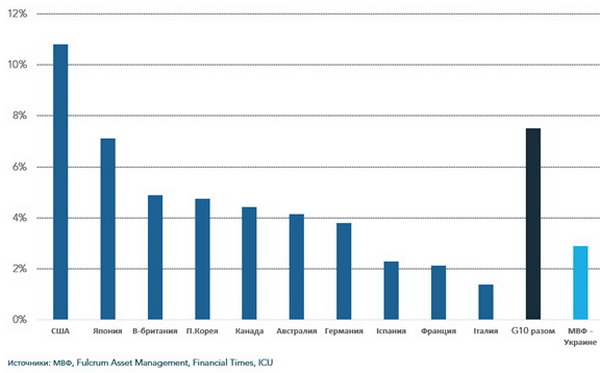

Загалом країни "великої десятки" на поточний момент готові витратити на фіскальне стимулювання своїх економік майже 8% від сукупного ВВП.

Попри величезний розмір стимулюючих пакетів, залишається відкритим питання, чи достатньо цього.

Адже повний масштаб втрат від пандемії буде неясний ще протягом кількох місяців, а може, й довше. І дуже ймовірно, що державам доведеться ще докладати кошти, щоб максимально пом'якшити удар по економіці.

Тим часом карантин і соціальне ізолювання тривають та можуть посилити обмеження як на попит, так і на пропозицію. Це значно послаблює ефект від монетарних і фіскальних заходів.

Прямі субсидії дійсно можуть посприяти зростанню попиту. Але якщо при цьому пропозиція залишається обмеженою, може прискоритися інфляція. Втім, багато експертів упевнені, що низькі інфляційні очікування та падіння цін на енергоносії знижують інфляційні ризики.

Фіскальні заходи у протидії пандемії коронавірусу (% до ВВП)

Ще одне питання – це наскільки ефективно уряди будуть розподіляти ці кошти.

Також не уникнути нерівномірності їх розподілу серед громадян і бізнесів, постраждалих від надзвичайних заходів. Для ЄС окремою великою проблемою є мобілізація коштів і створення єдиної політики допомоги країнам блоку.

Необхідність рятувати економіки південних членів – Іспанії та Італії, які зараз найбільше страждають від пандемії, – наштовхуються на жорсткість і консерватизм таких північних країн, як Німеччина і Нідерланди.

На поточний момент країнам ЄС явно не вистачає такої ж єдності, яку було продемонстровано 2008 року в боротьбі з глобальною фінансовою кризою. Тоді Брюссель зміг затвердити єдину програму блоку вартістю $200 млрд, що було на той час еквівалентом 1,5% від ВВП блоку.

Чи заспокоїть такий масштабний комплекс заходів фінансові ринки? Чи дасть це початок відновлення?

Для того щоби повноцінне відновлення почалося, ринкам потрібно краще розуміння масштабу ризиків. Активні дії центробанків і урядів дали інвесторам упевненість у тому, що доступ до ліквідності і кредитування існує, як і раніше, і що економіки отримають стільки фінансових коштів для виходу зі ступору, скільки знадобиться.

Чого зараз ринкам досі не вистачає, то це розуміння, коли піде на спад або хоча б стабілізується поширення пандемії, а також розуміння тривалості та інтенсивності карантинних обмежень. Також у багатьох поки немає впевненості в тому, що розпродажі та ліквідація позицій у цінних паперах не хитнули маятник ринку в інший бік – від переоціненої вартості активів до недооціненої.

Зрештою, є побоювання, що вірусна криза може спровокувати нові кризові події – такі, наприклад, як політична нестабільність або криза суверенних платежів. Усі ці невизначеності поки переважують позитив, який принесли плани держав щодо стимулювання.

Попри це, ринки, як і раніше, зберігають добрі шанси на відновлення в цьому році – надію на це підтримує тимчасовий характер шоку від пандемії і знову-таки готовність урядів на масштабні стимулюючі заходи.

Поки ж доступ до фінансових ринків для країн, що розвиваються, і України в тому числі, в найближчі місяці, швидше за все, буде закритий.

У важкі часи інвестори зазвичай не бажають брати на себе додаткові ризики – вкладати кошти в ринки, що розвиваються. Поточна ситуація ускладнюється ще й тим, що більшість економік, що розвиваються, не може собі дозволити такі ж масштабні стимулюючі пакети, як лідируючі розвинені економіки.

Це тим більш очевидно для України з її важким тягарем зовнішніх боргів, зовнішньоторговельним дефіцитом і постійною нестачею бюджетних коштів.

Додамо сюди необхідність потужних вливань коштів в українську систему охорони здоров'я, яка багато років страждала від недофінансування і зараз перебуває в глибокому занепаді.

Впоратися з труднощами карантинного режиму українській економіці допоможе тільки зовнішня допомога. На щастя, Україна може отримати $4,5 млрд у результаті угоди з МВФ для боротьби з наслідками пандемії коронавірусу.

Швидше за все, цього буде недостатньо, аби компенсувати всі втрати економіки. Проте це майже 3% від ВВП країни в 2019 році – показник, який можна порівняти з розміром стимулюючих фіскальних пакетів "великої десятки".

Залишилося тільки підписати угоду з МВФ.

________

Автор: Олександр Мартиненко, керівник аналітичного департаменту групи ICU

Джерело: Європейська правда