ЛЮБОВ УТРЬОХ: ОБЛІГАЦІЇ, ГРИВНЯ ТА ДЕРЖАВНИЙ БОРГ

Український ринок держоблігацій у 2019 році продемонстрував стрімке зростання та допоміг уряду значно поліпшити боргові показники.

Не малу роль в цьому зіграли нерезиденти, які активно купували ОВДП.

Ралі 2019

Чекаючи чергову хвилю сезонного зміцнення гривні, іноземці активізувалися на ринку ОВДП вже в січні минулого року.

Потім, разом з прогнозами зниження облікової ставки НБУ, портфель нерезидентів продовжував зростати, при цьому їх фокус змістився з короткострокових випусків на папери з терміном обігу у 2–3 роки.

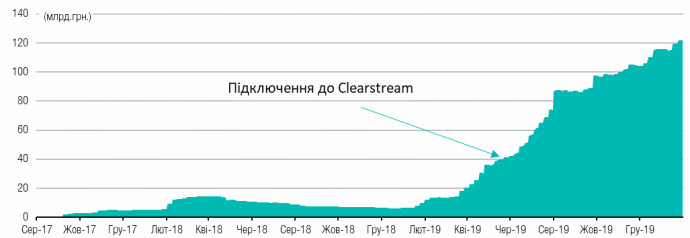

Нову хвилю попиту принесло спрощення доступу для іноземців на цей ринок наприкінці травня — Міністерство фінансів і Національний банк України забезпечили лінк між державним депозитарієм і міжнародним депозитарієм Clearstream.

Іноземцям більше не потрібно, як це було раніше, долати бюрократію: відкривати рахунок в українському банку й укладати договір з локальним брокером для торгівлі облігаціями.

Тепер у них є прямий доступ до паперів через загальноприйняту міжнародну систему.

Завдяки, зокрема, цьому нововведенню з кінця травня і до кінця року іноземці придбали ОВДП на суму понад 70 млрд грн, або понад 3 млрд доларів, а на початок 2020 року портфель нерезидентів становив уже 117,7 млрд грн або майже 5 млрд доларів.

Це 14,2% від загального обсягу ОВДП в обігу.

Джерело: НБУ, ICU

Ще одним етапом розвитку ринку ОВДП в минулому році стала можливість розміщення ОВДП через термінал Bloomberg, що дозволило підвищити прозорість ринку.

Також це перший крок до можливого залучення на первинний ринок нерезидентів з використанням доступу через міжнародний депозитарій.

Мускуляста гривня

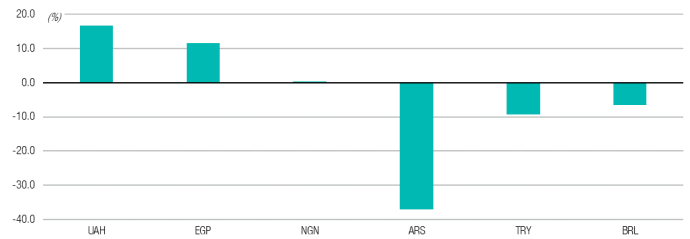

Великий приплив коштів з-за меж України, який супроводжувався продажем валюти в Україні, дозволив гривні сильно наростити свої позиції й стати одним з лідерів за зміцненням щодо долара у світі.

Зростання курсу гривні за підсумками року склало 16,6%.

Для порівняння, цей же показник у єгипетського фунта склав 11,7%, у нігерійської найри – 0,4%, тоді як аргентинське песо, бразильський реал і турецька ліра навпаки втратили 37%, 6,5% і 9% відповідно.

Джерело: Bloomberg, ICU

Україна на тлі інших країн

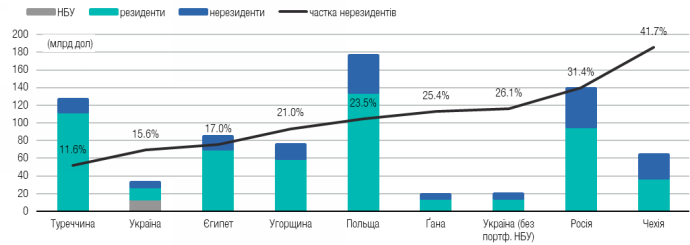

Якщо порівнювати Україну з іншими країнами, що розвиваються, то частка нерезидентів-власників держборгу в Україні трохи вища, ніж в Туреччині, але значно нижча, ніж в інших країнах, найближчими з яких будуть Угорщина, Єгипет і Польща.

Якщо ж із загального обсягу ОВДП виключити портфель НБУ, який становить понад 40%, то за часткою нерезидентів України буде вже вище цих країн.

Але при цьому участь іноземців в гривневому боргу все ж нижча, аніж у Росії чи Чехії. А в абсолютних цифрах і розмір боргу, і тим паче, рівень присутності іноземців на ринку ОВДП — один з мінімальних серед сусідів та країн порівняння.

Джерело: НБУ, іноземні регулятори, ICU

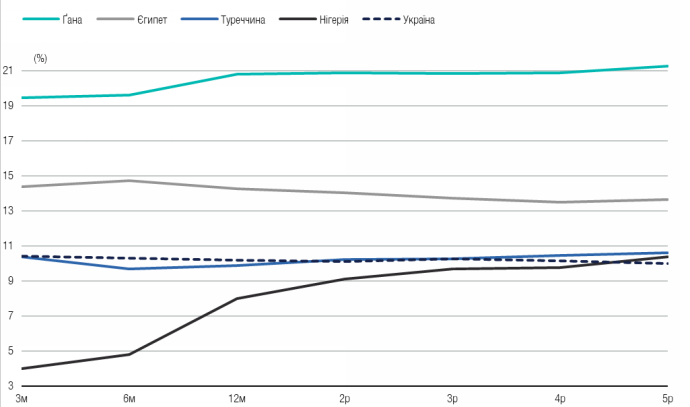

При цьому присутність нерезидентів на ринку ОВДП дозволила Мінфіну істотно знизити ставки по ОВДП: з 19–21% на початку минулого року до 10–11% на початку 2020 року.

Тепер крива дохідності українських облігацій знаходиться поблизу Нігерії та Туреччини, але нижче Єгипту та Гани.

З одного боку, відносно невисокі рівні дохідностей свідчать про менший рівень ризику інвестування в такі інструменти, а з іншого — дозволяють державі зменшувати витрати на обслуговування боргу, спрямовуючи на ці цілі все меншу частину доходів бюджету.

Джерело: Bloomberg, ICU

Зміцнення національної валюти разом зі збільшенням гривневої частини в структурі боргу дозволило також значно поліпшити боргові показники країни.

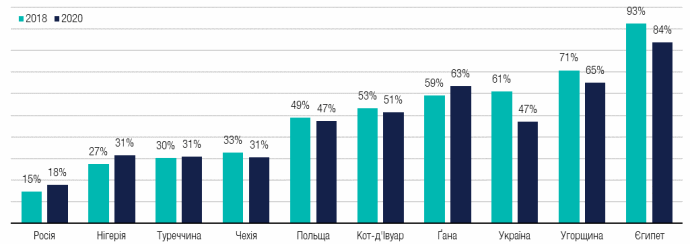

Якщо в кінці 2018 року відношення боргу до ВВП в Україні становило майже 61%, то за підсумками 2019 року, цей показник майже впритул наблизився до 50%, про що свідчить рівень боргу й очікуваний аналітиками ICU рівень зростання ВВП.

А у 2020 році відношення боргу до ВВП в Україні може досягти навіть 47%.

Порівняно з країнами Східної Європи, виходячи з прогнозів МВФ, за підсумками 2020 року цей показник буде на рівні Польщі, але вищий, аніж у Чехії або Туреччини.

Проте відношення боргу до ВВП України в кінці 2020 року буде значно нижчим, ніж в Угорщини, Гани та Кот-д'Івуару.

А у порівнянні з Єгиптом Україна просто цвіте — відношення боргу до ВВП у Єгипті наприкінці 2020 року за прогнозами МВФ може скласти 84%.

Джерело: WEO, МФУ, Держстат, ICU

Прогноз на 2020 і більш віддалене майбутнє

Така позитивна динаміка боргу разом зі зниженням інфляції та пом'якшенням монетарної політики продовжують залучати іноземців у гривневі облігації.

Ми очікуємо на подальше зростання вкладень іноземних інвесторів у гривневі облігації і в 2020 році. За нашими оцінками, нерезиденти можуть вкласти в гривневі облігації ще близько 50 млрд грн в цьому році, збільшивши портфель до 170 млрд грн, або близько 7 млрд доларів.

Такий попит продовжує впливати і на процентні ставки, поступово знизивши їх вже до 10%.

При збереженні низької інфляції та пом'якшенні монетарної політики тенденція зниження ставок може продовжитися.

Міністерство фінансів і Національний банк не планують зупинятися на досягнутому. Мета удосконалення ринку держборгу закріплена і в стратегії розвитку фінансового сектора України.

Зокрема, протягом декількох років планується плавний перехід до розміщення на внутрішньому ринку тільки гривневих інструментів, ключові з яких можуть бути включені в індекс JP Morgan GBI-EM.

Також передбачається забезпечення доступу нерезидентам до первинного ринку ОВДП через міжнародний депозитарій.

При цьому коло депозитаріїв може бути розширене, в тому числі через підключення до Euroclear, що ще більше розширить базу потенційних інвесторів.

Щодо вторинного ринку ОВДП, то він продовжує розвиватися, а обсяги торгів — зростати. За 2019 рік обсяг біржових торгів держоблігаціями виріс на 20% і досяг 295 млрд грн, або 97% від загального обсягу біржових торгів цінними паперами.

Однак не менш активний позабіржовий ринок, на якому йдуть торги за участю іноземних інвесторів. Саме з метою розвитку цього сегменту Bloomberg спільно з первинними дилерами розробляє систему торгівлі ОВДП на базі своєї платформи.

З огляду на наш досвід роботи з клієнтами, не менше половини портфеля ОВДП нерезидентів сформувалося з використанням рахунків в Clearstream, тож новий майданчик дозволить спростити торгівлю з іноземцями, а також підвищить прозорість вторинного ринку і ліквідність українських облігацій.

___________

Автор: Костянтин Стеценко, засновник групи ICU

Джерело: Економічна правда