ПЕНСІЙНА РЕФОРМА В КРАЇНАХ ЄС: КОРИСНІ ТА ШКІДЛИВІ ПОРАДИ ДЛЯ УКРАЇНИ

Ще ніколи Україна так не наближалася до можливості запуску другого рівня пенсійної системи – вже з 1 січня має стартувати накопичувальна система загальнообов’язкового пенсійного страхування.

Реформування пенсійної системи розпочалося більше двадцяти років тому – у 1997 році. Втім, незважаючи на значну кількість ініціатив, обговорень, робочих груп та обмін досвідом з іноземними колегами, запровадження обов’язкового накопичувального рівня так і залишилося на папері.

Досі зміни в українській пенсійній системі мали несистемний характер та передбачали підвищення рівня пенсій, що мало більше політичний, ніж економічний характер. Спроби запуску накопичувального рівня стали неможливі, враховуючи спротив суспільства і політиків-популістів.

Як наслідок, навіть Грузія та Вірменія, незважаючи на політичний спротив та ще менш розвинуті фінансові системи, вже запровадили накопичувальну систему у 2018 році.

Суперечливий досвід ЄС

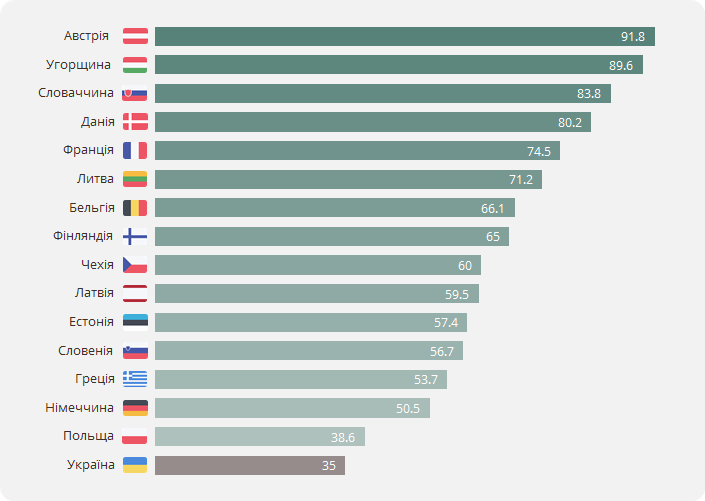

Можна довго сперечатися на тему того, чи є необхідним та своєчасним рішенням запровадження накопичувального рівня. Відповіддю на це питання є цифри. А саме такі показники, як співвідношення рівня пенсій і середньої заробітної плати до виходу на пенсію, а також коефіцієнт навантаження на одного працюючого в Україні та в країнах ЄС і ОЕСР.

І ми побачимо, що навіть у разі однакових відрахувань податків до пенсійної системи у країнах ЄС, але зі значним дисбалансом у рівні працюючих та пенсіонерів в Україні (кількість яких майже зрівнялася), ситуація в України буде значно гіршою.

Співвідношення пенсій до заробітної плати, % серед чоловіків (дані по Україні – за 2017 рік, по решті країн – 2016 рік):

Джерело: Організація економічного співробітництва та розвитку

Експерти пенсійної панелі Українського фінансового форуму в Одесі підсумували три основні перешкоди для успішного впровадження накопичувальної системи.

Ключові перешкоди: неможливість забезпечити зростання купівельної спроможності заощаджень, можливе зростання дефіциту бюджету та політичні ризики.

Допомогти мінімізувати ці ризики має досвід ЄС. Втім, варто визнати: лише небагатьом з них вдалося успішно реформувати пенсійні системи своїх країн, а тому досвід значної частини країн Східної Європи є швидше негативним.

Більшість із цих країн не спромоглися досягти запланованих показників зростання дохідності під впливом слабкого економічного розвитку та негативних світових тенденцій, особливо – кризи 2008 року.

Призупинення або зменшення розміру внесків до накопичувальної системи припало саме на посткризовий період. Так, країни Балтії значно зменшили обсяг внесків у 2009-2010 роках. Хорватія, Словаччина та Естонія повернули частину внесків до солідарних систем, а Угорщина та Польща внаслідок зростаючого бюджетного дефіциту були вимушені провести націоналізацію пенсійних накопичень населення.

Українські проблеми

Незважаючи на нещодавні заяви уряду щодо поступового зменшення дефіциту бюджету Пенсійного фонду, на наступний рік передбачається збільшення дотацій з державного бюджету на проведення індексацій пенсій з сьогоднішніх 139,3 млрд гривень до 165 млрд.

Попри запевнення уряду, зростаючий дефіцит бюджету залишається джерелом стурбованості як для міжнародних кредиторів, так і для майбутнього запуску накопичувального рівня пенсійної системи, оскільки він може стати об'єктом націоналізації, як це відбулося у Польщі та Угорщині.

Для запобігання можливої націоналізації заощаджень немає запобіжників, крім створення розподіленої системи пенсійних рахунків, а не монополії держави в особі єдиного накопичувального фонду, як це пропонує зробити в Україні Національна комісія з цінних паперів і фондового ринку. Але навіть це не гарантує відмову держави від спроб використання засобів накопичувальної системи у своїх інтересах.

Додаткові перешкоди на шляху просування пенсійної реформи створили... самі реформи.

Сьогодні функції з контролю за діяльністю недержавного пенсійного забезпечення розподілені між двома регуляторами: Національною комісією з цінних паперів і фондового ринку (НКЦПФР) і Національною комісією, що здійснює регулювання на ринку фінансових послуг (Нацкомфінпослуг). Питання не стільки в нездатності забезпечення контролю за діяльністю накопичувальної системи за наявності двох регуляторів, скільки у незворотності запущеного процесу реформування системи регулювання, яка передбачає передачу повноважень від Нацкомфінпослуг до Національному банку України і НКЦПФР.

З моменту розробки законопроекту №2413а, більш відомого як СПЛІТ і покликаного підвищити ефективність регулювання фінансових ринків і відповідальність його учасників, минуло більше трьох років. Однак спроби ухвалити законопроект у другому читанні призвели до шаленого спротиву самих його учасників, небанківських фінансових установ, які ніяк не хочуть потрапити під регулювання НБУ.

Відсутність просування у цьому питанні несе ризики непроходження не лише пенсійної реформи, але й інших реформ фінансового сектора, тому відповідь на запитання, чи має СПЛІТ перспективи, треба отримати просто зараз.

Додатковою умовою запровадження пенсійної реформи, визначеною НКЦПФР, є законопроект №6303 щодо підвищення інституційної спроможності регулятора ринку, який передбачає незалежність регулятора, а також підвищення рівня його фінансування.

Запуск пенсійної реформи передбачає ухвалення значно більшої низки законопроектів. Деякі з них вкрай важливі для реформування саме пенсійної системи, але їх досі блокують певні політичні або ринкові сили.

Шанс для України

Щоб зрозуміти, як діяти Україні у цій непростій ситуації, краще перш за все визначитися, чий досвід може бути для нас прикладом.

На нашу думку, добрим зразком реформування в умовах невизначеності є Велика Британія. З 2012 року там запроваджено накопичувальну систему з паритетним і незначним розміром внесків з боку працівників (1%) та роботодавців (також лише 1%).

Система пропрацювала майже п’ять років до моменту збільшення внесків. Це було спеціально зроблено для того, щоби мати можливість відпрацювати усі можливі питання не в теорії, а на практиці.

Цей шлях можливий і для України. Але він вимагає від урядовців стратегічного мислення.

І це у ситуації, коли мало хто з українських політиків намагається відверто говорити про майбутнє пенсійної реформи. Адже короткострокові стимули у вигляді підвищення пенсій дають більше політичних дивідендів, ніж ризики реформування.

А це робить населення заручниками ручного управління пенсійною системою, що дуже небезпечно.

Григорій Овчаренко, Голова підрозділу з керування локальними активами групи ICU

Джерело: Європейська Правда