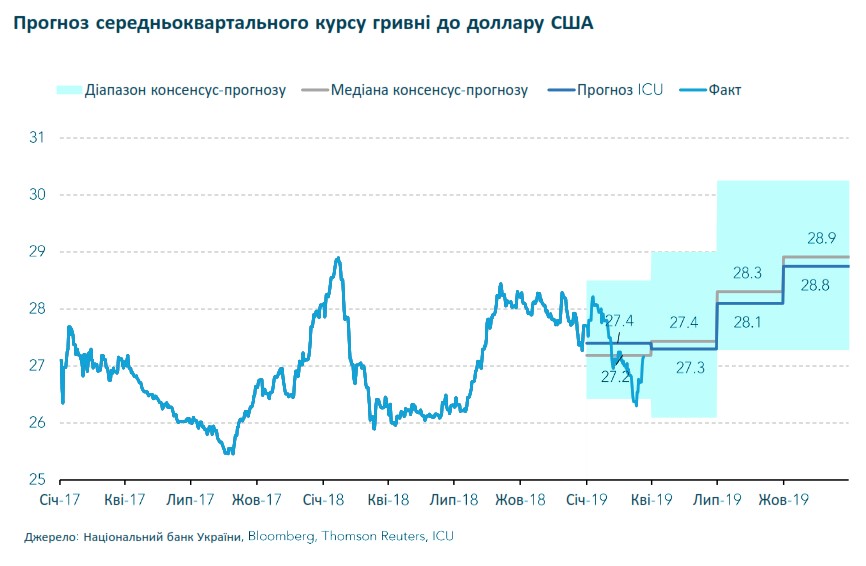

Гривня впевнено починає рік, але ризики зростають

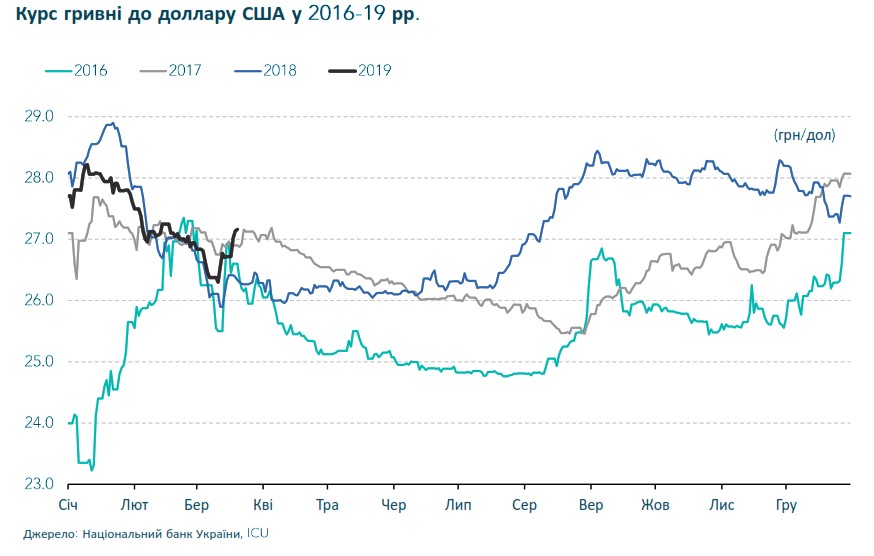

Закінчивши 2018 рік на позначці 27.7 грн / дол, гривня перевершила найоптимістичніші очікування аналітиків. І в цьому році національна валюта взяла високий старт усупереч стриманим прогнозам і на 14 березня була на рівні 27 / дол. Однак загрози для національної валюти в поточному році сильно зросли, насамперед через непередбачувані результати виборів, великі виплати за валютним боргом, а також зростаючі ризики на зовнішніх ринках.

Фінансові ринки - ключове джерело валюти для обслуговування боргу

Становище України щодо розрахунків за валютними боргами залишається хитким: - у цьому році уряду потрібно виплатити рекордну суму в $9.3 млрд., а невизначеність, пов'язана із залученням валютних коштів під ці виплати, дуже висока. До того ж для забезпечення відносної стабільності валютного курсу зовнішнім фінансуванням доводиться покривати дефіцит поточного рахунку - у цьому році він очікується в розмірі $4.8 млрд. За вельми низького рівня прямих іноземних інвестицій, Україні в основному доводиться покладатися на зовнішні позики, де зараз ключову роль відіграє фінансова допомога від таких міжнародних фінансових інститутів, як МВФ і Світовий банк. Уряд може також придбати валюту в НБУ, але цей ресурс наразі обмежений, оскільки поточний розмір валютних резервів центробанку лише трохи перекриває «безпечний» тримісячний рівень імпорту.

Реакція боргових інвесторів на вибори буде вирішальною

Поки що в цьому році уряду вдалося залучити лише кредитні кошти в еквіваленті близько $1.9 млрд. Ця сума покриває приблизно 20% виплат за валютним боргом у 2019 р. і включає 529 млн євро кредитних коштів під гарантії Світового банку, $350 млн єврооблігацій дорозміщених за допомогою J.P. Morgan, а також валютні ОВДП, випущені в еквіваленті $940 млн. При цьому варто відзначити, що поки у поточному році нові випуски валютних ОВДП покрили тільки 60% погашень та сплачених відсотків минулих випусків.

Чи отримає Україна ще $2.5 млрд від МВФ і 500 млн євро від ЄС поточного року, залежить від успішного виконання відповідних умов надання фінансової допомоги. Ці умови передбачають конкретні кроки щодо подальших реформ. Минулий досвід показує, що навіть при відсутності передвиборної напруженості, виконання умов міжнародних кредиторів дається Україні дуже важко. Значно погіршило ситуацію рішення Конституційного Суду про неконституційність статті Кримінального кодексу про незаконне збагачення.

Отже, понад 70% валютних коштів, необхідних для обслуговування державного валютного боргу, доведеться залучати на фінансових ринках. Виходячи з наявних валютних коштів і графіка обслуговування боргу, уряду необхідно вийти на ринок єврооблігацій уже в найближчі два-три місяці. Але успішність розміщення українських суверенів під питанням, адже небагато інвесторів готові взяти на себе ризики в розпал виборчої компанії навіть в умовах продовження співпраці з МВФ. Схильність до ризику може ще більше знизитися в умовах уповільнення зростання глобальної економіки й погіршення перспектив ринків, що розвиваються.

Запозичення уряду в гривневих паперах також значно впливають на валютний курс. У цьому можна було вкотре переконатися в січні, коли зростаючий на ОВДП попит допоміг гривні зміцнитися до 27 грн/дол. Висока прибутковість гривневих держоблігацій, 18-19%, робить їх надзвичайно привабливими, а очікуване найближчим часом підключення до системи Clearstream може значно посилити зростання попиту зарубіжних інвесторів. Однак і тут фактор виборів відіграє велику роль. У січні основний попит припадав на ОВДП з терміном погашення до оголошення результатів президентського голосування. І разом із скороченням пропозиції цих паперів, попит на ОВДП загалом різко скоротився в лютому. Існує високий ризик того, що з настанням цих термінів погашення, багато інвесторів не будуть переходити на нові позиції, чим спричинять тиск на гривню.

Монетарна та фіскальна політика поки на боці гривні

Висока облікова ставка НБУ є зараз одним з найбільш потужних факторів підтримки гривні, оскільки робить гривневий кредитний ресурс дорогим і тим самим заохочує експортерів та інших гравців валютного ринку активніше продавати іноземну валюту. Незважаючи на деяке пом'якшення риторики, у НБУ, як і раніше, мають намір знижувати інфляцію до цільового діапазону 5±1%. До того ж сам НБУ очікує, що інфляція залишиться за межами цільового діапазону й у цьому році. Це підсилює ймовірність того, що істотного зниження ставки поточного року не відбудеться, а значить і кредитування в гривні сильно не подешевшає.

Уряд зі свого боку намагається гранично обережно витрачати бюджетні кошти у зв'язку з великими борговими виплатами, тим більше, що за бюджетним процесом уважно стежить МВФ. Прийнятий відповідно до рекомендацій Фонду держбюджет на 2019 передбачає зниження витрат з 43% до 42% від ВВП і знижує поріг дефіциту бюджету з 2,5% до 2.3%. І хоча МВФ і похвалив уряд за консервативність плану стосовно доходів, основні його статті досить вразливі до ризиків. Загроза недовиконання плану по зборах податків може змусити уряд бути ще більш обережним, що додатково обмежить гривневий ресурс на ринку.

Скорочення дефіциту поточного рахунку знизить тиск на гривню

Зовнішньо-економічне середовище для України в цьому році виглядає більш сприятливим, незважаючи на очікуване охолодження зовнішніх ринків. Перш за все, це пов'язано з рухом світових цін на сировинні товари, які найбільш критично впливають на торговий баланс України: метали, агросировину та нафту. У 2018 році, ціни на нафту виросли в середньому на 29%, ціни на сталь - на 9%, ціни на пшеницю - на 12%, що збільшило зовнішньоторговельний дефіцит. У 2019 року ціни на нафту у своєму зниженні повинні випередити ціни на метали й зернові, завдяки чому зростання дефіциту сповільниться. Крім того, усе більший вплив на курс дає зростання зарубіжних заробітків українців, що збільшує приплив валюти за рахунок переказів або просто витрат в Україні. У підсумку, у 2019 р. дефіцит рахунку поточних операцій може скоротитись до 3.3% с 3.6% від ВВП у минулому році.

Загалом, фундаментальна картина для гривні в цьому році поки складається далеко не найгірше. З одного боку, на національну валюту продовжують чинити тиск великі боргові виплати, дефіцит поточного рахунку й девальваційні очікування. З іншого боку, тиск з боку поточного рахунку слабшає, а обмежувальна монетарна й фіскальна політика не дає девальваційним очікуванням повністю реалізуватися. Однак інвестори все більше ставлять собі запитання, чи буде така політика продовжуватиметься й після виборів. Реакція інвесторів на виборчий процес і можливу зміну політичних розкладів може серйозно зламати звичний тренд зміцнення гривні у весняно-літній період. І найближчі два-три місяці багато в чому стануть для гривні вирішальними.