Ризики державного боргу, або Як краще позичати

Ризики держборгу. Або як краще позичати.

Впродовж 2019 року Мінфін доклав чимало зусиль, щоб збільшити позики у гривні, зменшуючи валютний ризик для бюджету. На перший погляд це коштує бюджету чимало грошей, бо за гривневим боргом відсоткові ставки більш ніж удвічі вищі за позики у доларах США і тим паче у євро. Але насправді це не зовсім так. Збільшення частки гривневого боргу з початку року на 7 п.п. мало переважно позитивні наслідки, роблячи боргові виплати більш прогнозованими, зменшуючи потребу бюджету у валютних коштах, а також значно покращуючи боргові показники.

Державний борг України на дві третини складається з позик у іноземних валютах, і кожна зміна курсу гривні до іноземних валют одразу позначається на боргових показниках.

Валютний борг значно збільшив витрати бюджету

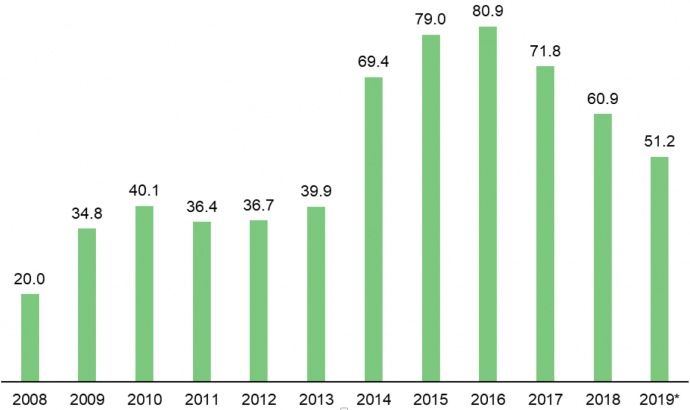

Коли у 2014 році почалось стрімке падіння курсу гривні, буквально за рік обсяг боргу почав різко змінюватися, й у гривневому еквіваленті за 2014 рік зріс майже удвічі, з 584 млрд грн до 1,1 трлн грн. Відповідно, відношення боргу до ВВП майже подвоїлось, збільшившись з 39.9% наприкінці 2013 року до 69.4% буквально через рік, і до 79% на кінець 2015 року. Те ж саме відбулось і з витратами на обслуговування боргу – вони зросли з 34 млрд грн до 51 млрд грн, а у порівнянні з доходами бюджету – з 10% до 14%.

Графік 1. Відношення боргу до ВВП

Джерело: Мінфін, Укрстат, ICU (2019 рік розрахунки ICU)

І такі зміни на 2014-2015 у державному бюджеті не закладались, а виплачувати було потрібно все й незалежно від обсягу коштів, передбачених у законі про державний бюджет. Адже саме так вимагає бюджетний кодекс.

Тому поступове збільшення гривневої частки боргу, яка значно скоротилась у 2015 році, є дуже важливим для бюджету, оскільки дозволяє більш чітко планувати виплати за державним боргом, а також зменшує ризик того, що в разі ослаблення гривні у бюджеті не вистачить грошей на виплати.

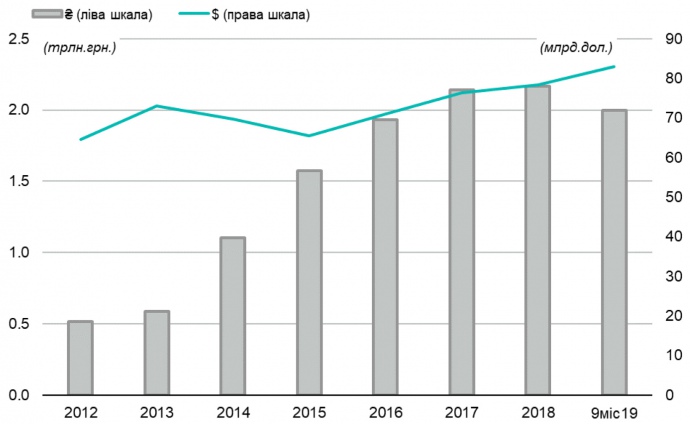

Якщо брати весь борг держави, включаючи гарантовані нею позики, то останні п'ять років у перерахунку на іноземну валюту він постійно зростав, і донедавна це відбувалось і з гривневим еквівалентом. Адже гривня з року в рік втрачала свої позиції, а 70% боргу було саме у валюті, та й нові позики були переважно валютні – це був основний шлях поповнити валютні рахунки для боргових виплат.

Графік 2. Борг при перерахунку у різні валюти

Джерело: Мінфін, ICU

Через те, що велика частина боргу була у валюті, це відбирало і все більшу частину доходів бюджету. У 2015 році більше 16% доходів бюджету було спрямовано саме на обслуговування боргу. Тоді як у 2012 році це було менше 7.5%.

Як вплинув притік нерезидентів на обслуговування боргу

Що ж відбувається у останні два роки, коли ми спостерігаємо за чималим притоком іноземних коштів у гривневий державний борг? Минулого року це підтримало гривню, а разом зі збільшенням українського експорту дозволило їй навіть укріпитись, порівняно з початком 2018 року. Нерезиденти спробували гривневий борг, але не мали бажання затримуватися у ньому надовго, тому гривнева частка боргу навіть скоротилась з 30% до 29%, але зростання доходної частини бюджету і динаміка курсу дозволили витратити на обслуговування боргу вже не 14% доходів як у 2017, а 12.5%.

2019 рік досить відчутно підтримав державу у питання боргу. Притік нерезидентів, які вирішили не лише спробувати, а й посмакувати гривневим боргом, дозволив поступово рухатись у бік збільшення строків позик і зменшення їхньої вартості. А як наслідок – і позитивно впливати на боргові показники.

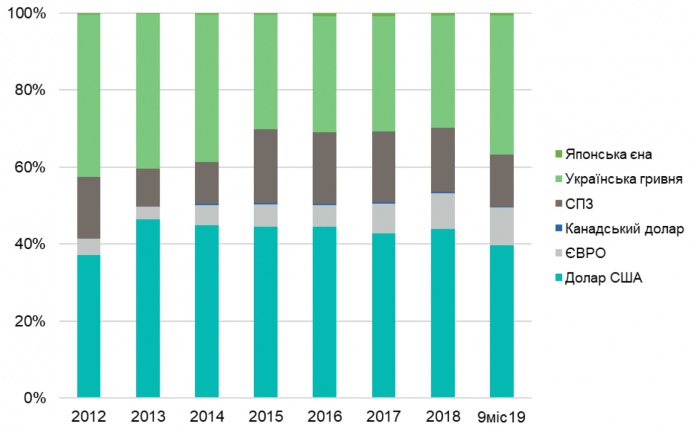

У той час як гривня залишається стабільно, а позики зміщуються у бік гривні, звісно що загальний обсяг боргу у перерахунку на валюту буде зростати, і за підсумками 9 місяців цього року зріс до майже 83 млрд доларів США, але у гривневому еквіваленті борг скоротився до меш ніж 2 трлн грн, гривнева частка з початку року зросла на 7 п.п. до 36%.

Графік 3. Валютна структура боргу

Джерело: Мінфін, ICU

Відносні показники боргу мають позитивну динаміку

Та найцікавіше наразі виглядають відносні показники боргу. Адже відношення боргу до ВВП суттєво скорочується. За попередніми розрахунками відношення боргу до ВВП впевнено рухається у напрямку 50%, і в залежності від того, яким буде ріст ВВП у 3-4 кварталах та який буде курс гривні на кінець року, може скоротитись ще більше.

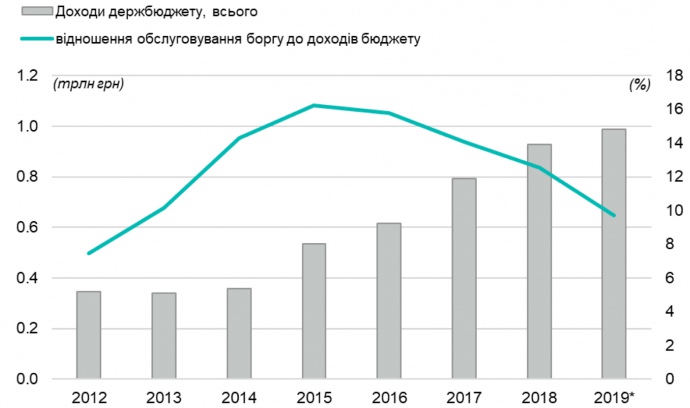

Те ж саме і з витратами на обслуговування боргу. Цього року вже більшість виплат було здійснено, і з майже 100 млрд грн всіх цьогорічних виплат, менше 5% припадає на четвертий квартал. Тож за умови, що у четвертому кварталі збір доходів бюджету буде не гіршим ніж у попередні дев'ять місяців, відношення витрат на обслуговування до доходів бюджету може скласти менше 10%, тобто вийти на рівень 2013 року чи навіть краще.

Графік 4. Доходи держбюджету і відношення обслуговування боргу до доходів

Джерело: Мінфін, ДКСУ, ICU (2019 рік розрахунки ICU)